Investissement locatif : 2026, l’année pour miser sur le neuf ?

Actualités

La crise du logement frappe fort. Mais pour un investisseur averti, les crises sont rarement sans opportunité. Entre un marché locatif en tension record, un secteur de la construction au plus bas depuis 20 ans et un nouveau dispositif fiscal enfin opérationnel, les conditions d’un investissement dans le neuf méritent une analyse sérieuse. 2026 est peut-être l’année qui coche – à nouveau – les cases pour se lancer. Voici un état des lieux des signaux positifs à retenir, et nos conseils pour soigner l’aspect financier de votre projet d’investissement locatif.

Un marché locatif à bout de souffle

Il suffit de regarder les chiffres pour comprendre l’ampleur du problème. Selon le ministère du Logement, l’offre locative privée a reculé de 15 % en 5 ans à l’échelle nationale. En 2025 seulement, le nombre de logements disponibles à la location a chuté de 10 %. Cette contraction touche en priorité les étudiants, les apprentis et les jeunes actifs. Autrement dit, les locataires les plus mobiles, ceux dont la demande est la plus soutenue et la moins compressible.

Dans les grandes métropoles, la situation frise l’impasse. L’Île-de-France concentrait à elle seule près d’un tiers de la demande locative nationale en 2025, avec un peu plus de 10 % pour Paris. La capitale a pourtant perdu la moitié de son parc locatif privé depuis les années 1980, pour tomber à environ 350 000 unités. Le VIIe arrondissement illustre ce recul de façon saisissante avec quelques 10 000 habitants de moins (-17 %) constatés entre 2011 et 2022.

Au-delà de Paris, les villes sous pression se multiplient. Le classement des marchés les plus tendus permet de retrouver Lyon, Paris, Annecy, Rennes ou encore Caen en avant. Les villes qui cumulent à la fois une pression locative forte et des prix d’achat élevés au mètre carré sont nombreuses. Le ratio offre/demande y est structurellement déséquilibré… ce qui en fait précisément un marché intéressant pour un bailleur.

La fin du Pinel : un dispositif enterré, pas remplacé

Pendant une décennie, le dispositif Pinel a été le moteur principal de l’investissement locatif défiscalisé dans le neuf. Réduction d’impôt directe sur le revenu, zonage strict, engagement de location : les règles étaient connues, les projections fiscales lisibles. Mais le « Pinel » s’est éteint le 31 décembre 2024.

Son départ n’a pas été indolore. Le financement de l’investissement locatif représente en effet une part importante des dossiers de crédit immobilier. Les banques ont vu leur production de nouveaux prêts dédiés à l’investissement locatif s’effondrer. L’enchaînement de contraintes – fiscalité alourdie, encadrement des loyers, obligations de rénovation énergétique – a fini par décourager les investisseurs les plus prudents.

En parallèle, le secteur du bâtiment traverse lui sa pire séquence depuis deux décennies. Les mises en chantier, qui dépassaient les 500 000 logements par an en 2022, ont plongé sous la barre des 300 000 en 2024. Les permis de construire s’accumulent dans les tiroirs des mairies sans débouché, les promoteurs ont réduit la voilure, parfois contraints de le faire. Certains groupes ont restructuré en profondeur leurs activités.

Cette crise productive a un effet mécanique sur les prix. Dans plusieurs villes moyennes et même dans certaines métropoles, les prix du neuf se sont ajustés à la baisse pour la première fois depuis longtemps. Les promoteurs, confrontés à des stocks qui s’alourdissent et à des délais de commercialisation allongés, consentent des remises qui auraient été impensables il y a trois ans. Pour un acheteur, le timing est objectivement meilleur qu’il ne l’était en 2021 ou 2022. Comme pour un investisseur.

Car la combinaison est inédite : un marché locatif en déficit structurel d’offre, des prix à l’acquisition en retrait et, enfin, un dispositif fiscal de remplacement au Pinel. C’est en effet dans ce contexte que le gouvernement a choisi de réagir.

Le dispositif Jeanbrun, des opportunités nouvelles ?

Issu de longs débats parlementaires, le dispositif Jeanbrun (ou Relance Logement) – du nom du ministre du Logement Vincent Jeanbrun, nommé dans le gouvernement de Sébastien Lecornu – est entré en vigueur en février 2026. Son ambition : redonner une lisibilité fiscale à l’investissement locatif privé et remettre des logements sur le marché.

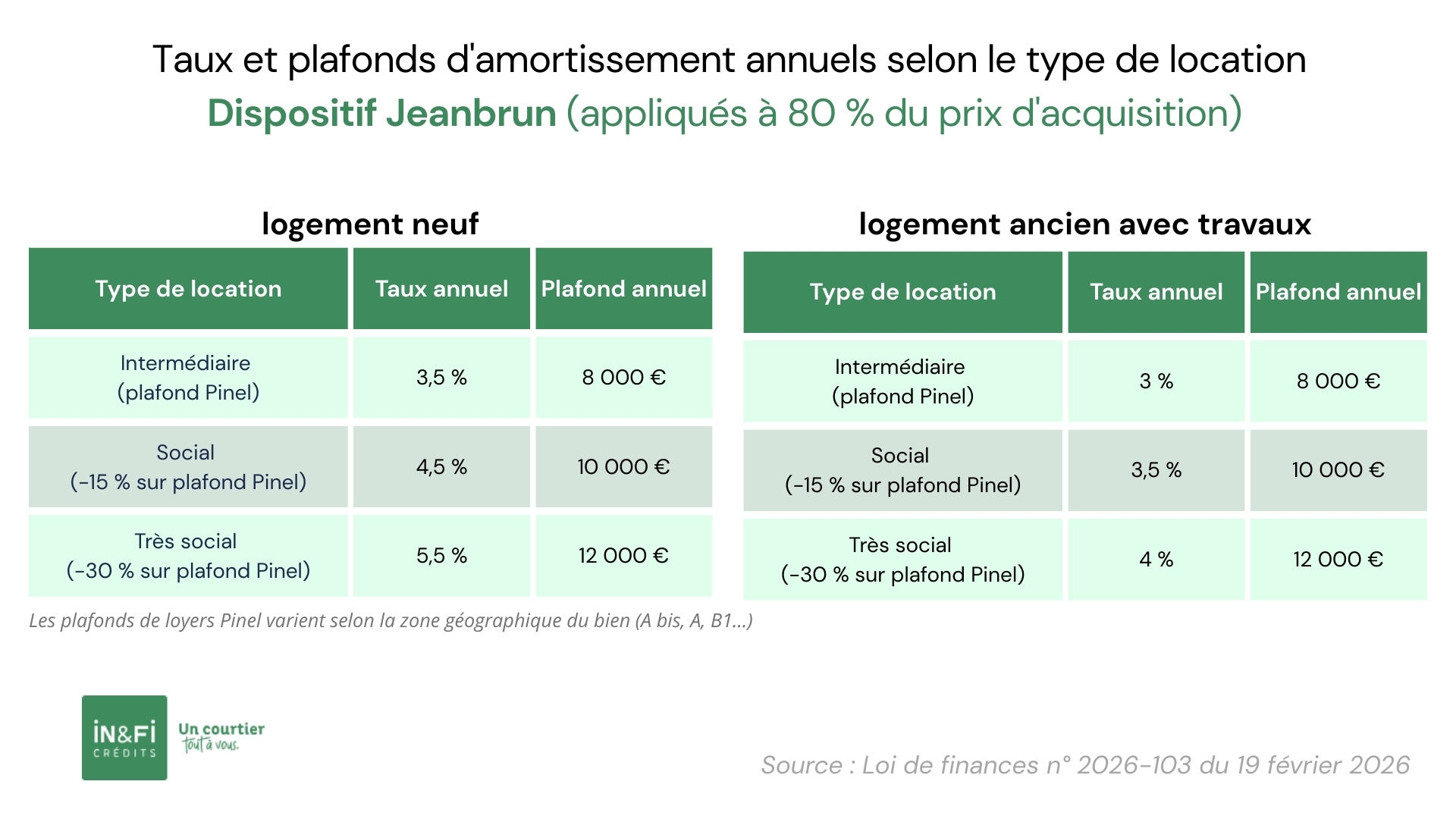

Le principe repose non pas sur une réduction d’impôt directe comme le Pinel, mais sur un mécanisme d’amortissement. Un investisseur qui achète avant la fin 2028 un logement destiné à la location nue à titre de résidence principale (logement neuf ou logement ancien avec travaux) peut déduire de ses revenus fonciers jusqu’à 80 % du prix d’acquisition, selon les conditions suivantes :

- Durée minimale d’engagement : 9 ans de location ;

- Taux d’amortissement annuel : entre 3 % et 5,5 % selon la nature du bien (neuf ou ancien réhabilité) et le type de location pratiquée ;

- Plafond annuel de l’avantage fiscal : 8 000 € pour la location intermédiaire, 10 000 € pour la location sociale, 12 000 € pour la location très sociale ;

- Zonage : aucun, le régime s’applique à toute la France.

Ce dernier point est notable. Là où le Pinel excluait une grande partie du territoire, le dispositif Jeanbrun ouvre le spectre à des villes secondaires où les prix d’achat sont plus abordables et la demande locative structurellement soutenue.

Le dispositif permet également d’imputer le déficit foncier éventuellement créé par l’amortissement sur le revenu global, dans la limite du plafond légal de droit commun applicable au déficit foncier (lire ci-après).

Prenons un exemple concret pour mesurer l’impact réel du mécanisme.

Voici le code avec les tableaux élargis à 100% :

html

| Paramètre | Valeur |

|---|---|

| Ville | Rennes |

| Type de bien | Appartement neuf, immeuble collectif, RE2020, DPE A |

| Surface | 55 m² |

| Prix d’acquisition (neuf) | 220 000 € |

| Tranche marginale d’imposition | 41 % |

| Type de location | Nue, résidence principale, loyer intermédiaire |

| Loyer mensuel net | 780 € |

| Engagement de location | 9 ans (durée fixe) |

| Élément | Montant |

|---|---|

| Base amortissable (80 % du prix d’acquisition) | 176 000 € |

| Taux d’amortissement annuel (neuf, location intermédiaire) | 3,5 % |

| Amortissement annuel brut | 6 160 € |

| Plafond applicable (location intermédiaire) | 8 000 € |

| Amortissement retenu | 6 160 € |

| Économie fiscale annuelle (41 % × 6 160 €) | 2 526 € |

| Économie fiscale cumulée sur 9 ans | 22 734 € |

| Revenus locatifs bruts sur 9 ans (780 € × 108 mois) | 84 240 € |

| Part de l’avantage fiscal / prix d’acquisition | ~10 % |

Dans notre exemple, l’avantage fiscal représente environ 10 % du prix d’acquisition sur la durée d’engagement, ce qui reste inférieur à ce que le Pinel pouvait offrir en réduction directe. Mais le dispositif Jeanbrun recèle un levier supplémentaire que les simulations simplistes occultent souvent : la possibilité de créer un déficit foncier imputable sur le revenu global.

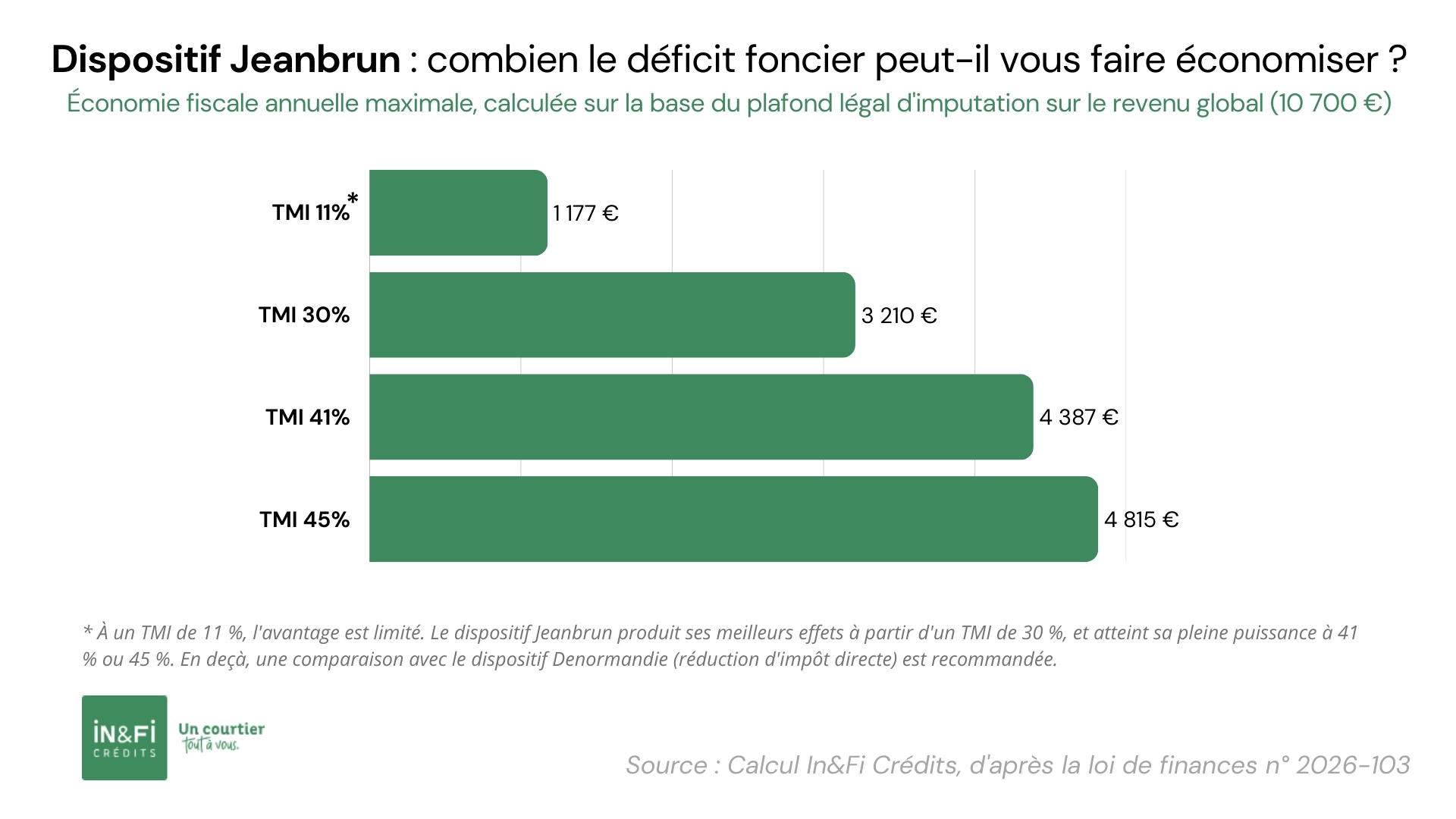

Le mécanisme est le suivant. Les revenus fonciers sont constitués des loyers encaissés. En face, le bailleur peut déduire l’ensemble de ses charges réelles : intérêts d’emprunt, frais de gestion, assurances, taxe foncière. Et, désormais, l’amortissement Jeanbrun. Si le total de ces charges dépasse les loyers perçus, il en résulte un déficit foncier. Celui-ci peut être imputé sur le revenu global du foyer fiscal, dans la limite de 10 700 € par an (ou 21 400 € dans le cadre d’une rénovation énergétique permettant de faire passer un bien classé E, F ou G au niveau A ou B).

C’est précisément en début d’investissement que cet effet est le plus puissant. Les intérêts d’emprunt sont alors à leur niveau le plus élevé et viennent s’additionner à l’amortissement Jeanbrun pour creuser le déficit.

Le dispositif Jeanbrun n’est pas sans angles morts

Récupérer une part du montant de l’investissement, une aubaine ? Oui, mais attention. Le profil fiscal de l’investisseur conditionne tout. Contrairement au Pinel, il n’offre pas de réduction d’impôt sur le revenu. L’avantage est proportionnel à la tranche marginale d’imposition (la fameuse TMI). Pour un contribuable faiblement imposé, le gain est limité. Le dispositif s’adresse avant tout aux tranches à 30 %, 41 % et 45 %.

De plus, et comme avec le dispositif Pinel, la revente est à anticiper avec soin. À l’image des règles applicables à la location meublée non professionnelle (LMNP), les amortissements déduits devront être réintégrés dans le calcul de la plus-value lors de la cession du bien. Cela peut alourdir la fiscalité à la revente même si les abattements pour durée de détention viennent progressivement atténuer cet effet.

Le dispositif ne s’adresse qu’aux logements situés dans des immeubles collectifs. Une maison individuelle, même neuve, n’y est pas éligible.

Le texte reste muet sur certains cas de transmission. En cas de décès du bailleur, la loi n’a prévu que la situation du conjoint survivant attributaire du bien. Pour les autres héritiers, des précisions réglementaires sont encore attendues.

Enfin, les plafonds de loyers et de ressources s’appliquent selon la catégorie choisie. L’investisseur doit s’assurer, à la signature de chaque bail, que le locataire respecte les conditions de ressources requises : une contrainte administrative réelle (de plus) dans les marchés tendus où la rotation locative peut être rapide.

2026 semble ainsi une fenêtre d’opportunité à saisir pour les investisseurs, pas à forcer. Investir dans le neuf en 2026 n’est pas une certitude mathématique de rendement. Mais les conditions objectives sont plus favorables qu’elles ne l’ont été depuis plusieurs années : l’offre locative se contracte, les prix de l’immobilier neuf ont reflué dans de nombreux marchés, les taux de crédit ont amorcé une détente, et un cadre fiscal structurant vient d’entrer en vigueur.

Comme souvent en immobilier, ce qui fait la différence entre un bon investissement et un investissement décevant tient moins au dispositif fiscal qu’au choix du marché, de l’emplacement et du financement. Le dispositif Jeanbrun est un outil efficace pour qui sait l’utiliser, décevant pour qui s’y fie aveuglément.

La bonne démarche consiste à qualifier son projet en amont : utilisez pour cela notre simulateur de capacité d’emprunt. Contactez dès maintenant un conseiller IN&FI Crédits pour transformer votre projet ! Il pourra vous aider à comprendre votre tranche d’imposition, le bon montage financier, l’horizon de détention idéal pour votre profil. Il vous aidera à trouver le meilleur taux et, au-delà, les meilleures garanties. C’est à partir de ces paramètres, et non l’inverse, qu’un conseiller en financement pourra identifier si le neuf sous Jeanbrun s’inscrit dans une stratégie patrimoniale cohérente.