Où en sont les taux des crédits immobiliers en cette rentrée 2025 ?

Actualités

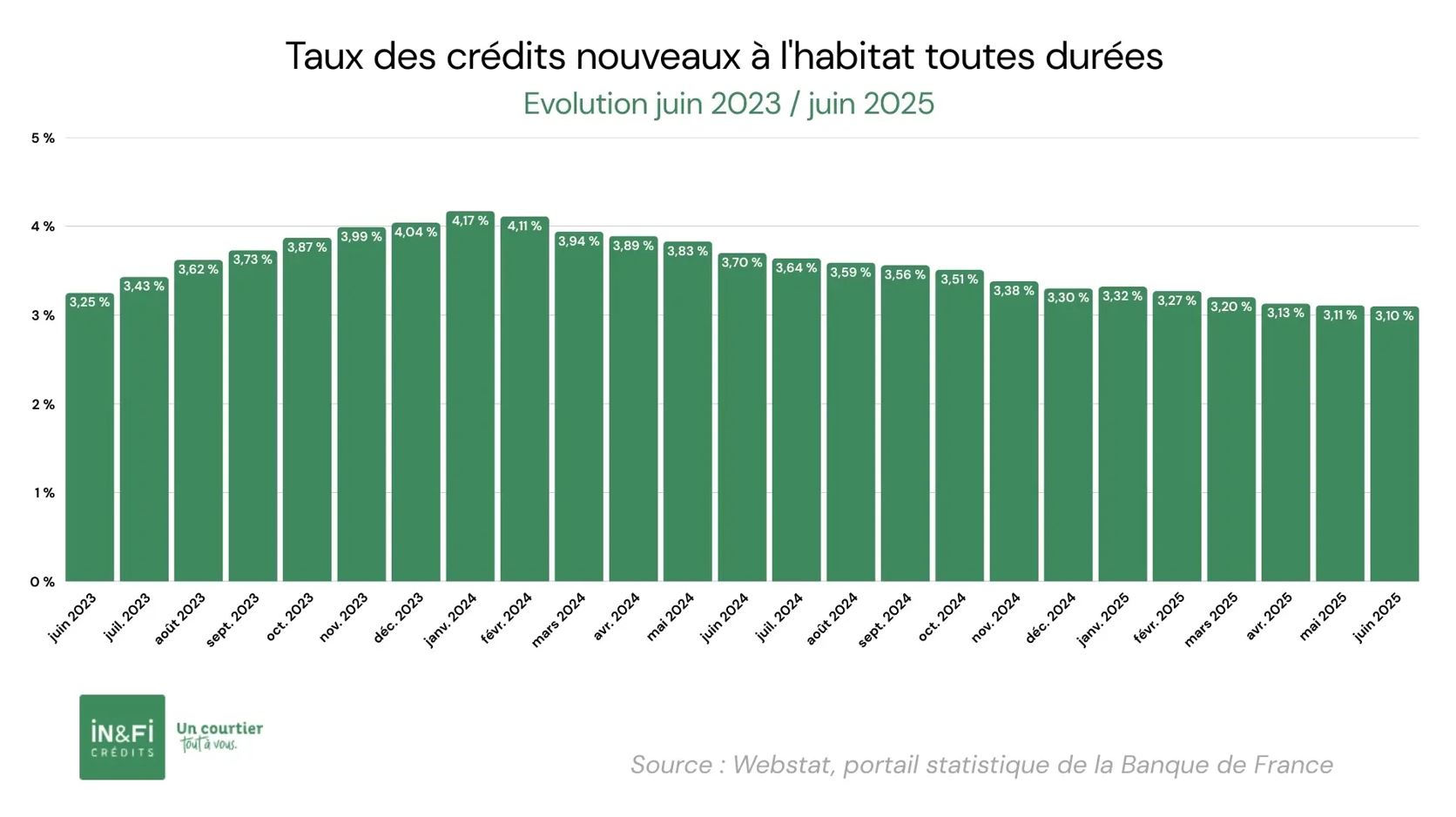

La rentrée est marquée par une stabilité sur le front des taux de crédit immobilier. Avec un taux moyen qui se maintient à 3,08 % depuis plusieurs mois, le marché semble avoir trouvé son point d’équilibre. Mais cette apparente tranquillité cache-t-elle des tensions sous-jacentes ? Entre hésitations des banques et incertitudes économiques, la situation pourrait bien évoluer dans les mois à venir. Vers une hausse, ou une baisse ?

Un plateau de taux qui s’installe durablement

Traditionnellement, l’automne est une période plutôt favorable aux acheteurs : l’activité est plus calme qu’au printemps (où les prix sont souvent plus élevés), et la concurrence entre acquéreurs est moins forte qu’en début d’année. Les banques, après l’été, ajustent parfois leurs offres pour relancer la production de crédits, ce qui peut se traduire par des taux stables ou légèrement plus attractifs qu’en été. Mais contrairement aux années passées, ni les intentions d’achat ni la demande de crédits n’ont bénéficié du regain habituel à la fin du printemps (moment propice, aussi, pour renégocier son crédit) et en été.

La demande reste hésitante, perturbée par un climat économique et géopolitique incertain. En août 2025, le taux moyen des crédits immobiliers s’est établi à 3,08 %, identique au mois précédent. Cette stabilité n’est pas anecdotique : elle reflète un véritable palier dans l’évolution des conditions de financement. Pour vous qui êtes candidat à l’achat, cette constance vous offre une visibilité bienvenue après les montagnes russes de ces dernières années. Mais elle cache une inversion de tendance : après plusieurs mois de baisse, les taux pourraient repartir vers une hausse, même modérée.

Données des prêts à taux fixes

| Taux moyens (en %) |

Sur 15 ans | Sur 20 ans | Sur 25 ans | |

| Décembre 2024 | 3,31 | 3,24 | 3,26 | 3,34 |

| Mars 2025 | 3,09 | 3,00 | 3,01 | 3,10 |

| Avril 2025 | 3,07 | 3,02 | 3,04 | 3,13 |

| Août 2025 | 3,08 | 3,01 | 3,08 | 3,16 |

Source : Observatoire Crédit Logement / CSA[1]

Des banques qui naviguent à vue

Derrière la stabilité se cachent des stratégies bancaires teintées d’une prudence renforcée. Les établissements de crédit adoptent une approche attentiste. Ni les deux baisses successives du taux de refinancement de la BCE – passé de 2,40 % en avril à 2,15 % en juin – ni les signes de reprise du marché immobilier n’ont suffi à impulser une nouvelle dynamique baissière.

Cette prudence se traduit par des « évolutions hésitantes » des taux, selon l’expression de l’Observatoire Crédit Logement. Les banques préfèrent maintenir leurs marges plutôt que de répercuter intégralement les assouplissements monétaires. Une stratégie compréhensible dans un contexte où les perspectives macroéconomiques restent dégradées.

Les banques anticipent peut-être un retournement de cycle et préparent leurs portefeuilles à cette éventualité.

L’arme de la durée pour maintenir l’accessibilité

La rigidité des taux ne bloque pas pour autant les projets des ménages qui veulent acheter : les banques mobilisent d’autres leviers pour soutenir l’accession à la propriété. La durée moyenne des prêts a ainsi atteint 250 mois en août 2025, soit près de 21 ans. Un niveau historiquement élevé, la durée de remboursement devenant le fusible pour préserver l’accessibilité du crédit.

Cette extension des durées produit ses effets : malgré des taux qui stagnent autour de 3,08 %, l’effort de remboursement annuel pour un emprunt de 100 000 € a par exemple diminué de 1,5 % depuis décembre 2024. Cette amélioration s’explique largement par l’allongement des durées de crédit car, en étalant les remboursements sur une période plus longue, les banques parviennent à réduire la charge financière annuelle des emprunteurs (le taux d’effort, encadré par la loi). De quoi maintenir à flot les projets d’acquisition, même si le coût total du crédit s’en trouve mécaniquement alourdi.

68,2 % des prêts à l’accession sont désormais accordés sur plus de 20 ans, contre moins de 50 % il y a encore quelques années. Cette tendance longue modifie en profondeur les équilibres du marché du crédit. Pour acheter, il faudra maintenant rembourser encore plus dans la durée.

Des prix qui remontent, un pouvoir d’achat qui se tend

La relative atonie de la demande coïncide paradoxalement avec une remontée des prix immobiliers dans de nombreuses régions. Le coût relatif des opérations, qui mesure le rapport entre le prix d’acquisition et les revenus des emprunteurs, se ressaisit pour atteindre 4,1 années de revenus en août 2025.

Cette tension sur les prix s’explique par plusieurs facteurs.

- D’abord, le retour d’acquéreurs plus aisés sur le marché, portant mécaniquement les prix vers le haut.

- Ensuite, la raréfaction relative de l’offre dans certains secteurs géographiques.

- Enfin, l’effet d’aubaine créé par la baisse des taux, qui a redonné du pouvoir d’achat immobilier aux ménages.

Pour vous qui souhaitez acheter, cela donne une équation complexe. Pour la résoudre, pas le choix, l’optimisation du financement est la clé. Dans un environnement où chaque point de base compte, faire appel à un courtier spécialisé peut faire la différence entre un projet qui se concrétise et un rêve qui s’évanouit.

C’est exactement dans cette recherche de la meilleure offre (taux bas, garanties renforcées, etc.) que les conseillers In&Fi Crédits peuvent vous apporter leur savoir-faire, de la préparation du dossier à la négociation avec les partenaires bancaires.

Que retenir de cette photographie de rentrée ? Le marché du crédit immobilier traverse une phase de consolidation, après les turbulences des années précédentes.

Pour les acquéreurs, le message est clair : les conditions actuelles restent favorables historiquement. Un taux à 3,08 % en moyenne demeure très accessible comparé aux standards d’avant la crise financière de 2008 ou aux 4 % en moyenne avant l’été 2024. Mais cette fenêtre d’opportunité pourrait ne pas durer éternellement.

Les signaux contradictoires – stabilité des taux d’un côté, remontée des prix de l’autre – appellent à une approche personnalisée. Alors, pour échanger sur votre projet et comprendre comment un courtier peut vous accompagner, rapprochez-vous de votre agence de proximité ! Les équipes IN&FI Crédits sont à votre écoute partout en France pour réaliser des simulations et vous aider à vous lancer.

[1] https://www.lobservatoirecreditlogement.fr/derniere-publication