Renégociation de crédit : quand et comment baisser ses mensualités ?

Actualités

Sommaire

Maîtrisez l’art de la renégociation pour optimiser votre crédit immobilier et réaliser des économies substantielles.

Vous remboursez votre crédit immobilier depuis quelques années et vous vous demandez s’il ne serait pas temps de le renégocier ? Cette question mérite une analyse approfondie. Car les enjeux financiers peuvent représenter plusieurs dizaines de milliers d’euros d’économies sur la durée restante de votre emprunt. Oui, il y a là une opportunité possible.

Contrairement aux idées reçues, la renégociation ne se résume pas à profiter d’une baisse des taux d’intérêt. Elle englobe une stratégie financière globale qui peut transformer radicalement l’équilibre de votre budget familial et accélérer le développement de votre patrimoine immobilier et financier. Certains emprunteurs économisent plus de 200 € par mois après renégociation, tandis que d’autres découvrent qu’une opération apparemment avantageuse leur coûterait finalement plus cher.

Cette différence ne relève ni du hasard ni de la chance, mais d’une maîtrise technique des mécanismes de renégociation et d’une analyse fine du timing optimal. Ce guide vous révèle les secrets d’une renégociation réussie et vous transmet les techniques que nos experts IN&FI Crédits appliquent quotidiennement.

✅ Découvrez comment identifier le moment idéal pour renégocier, comment calculer précisément la rentabilité de l’opération, et comment transformer votre relation bancaire existante en levier de négociation puissant.

Contactez nos conseillers IN&FI Crédits pour une analyse personnalisée de votre profil emprunteur. C’est gratuit et sans engagement !

Chapitre 1 : Décrypter les opportunités de renégociation

La renégociation de crédit immobilier ne s’improvise pas. Elle nécessite une compréhension des mécanismes financiers et une analyse précise de votre situation personnelle. Selon le moment auquel vous décidez de lancer une renégociation, il est parfois possible d’escompter des milliers d’euros d’économies, ou au contraire de trouver – après avoir tout retourné mathématiquement – une opération blanche. Alors, la « rénégo », est-ce possible pour vous ?

Le contexte économique, votre première boussole

L’évolution des taux d’intérêt constitue le déclencheur le plus évident d’une renégociation. Mais attention à cette approche simpliste. Nous allons évoquer le taux, mais sachez qu’il ne doit pas être votre unique préoccupation.

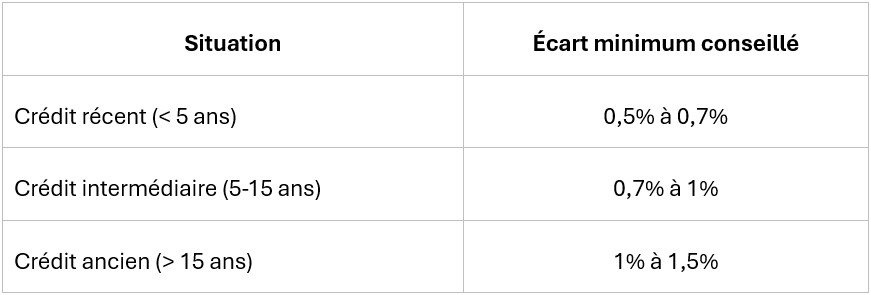

L’écart de taux minimum pour déclencher une renégociation varie selon votre situation. Un écart de 0,5 point peut justifier une renégociation pour un emprunt récent de montant important, tandis qu’un écart de 1 point sera nécessaire pour un crédit plus ancien ou de montant modéré. 1 point, ou 1 %, est souvent le minimum repris et sur lequel vous avez déjà lu des articles. Si les taux moyens pratiqués actuellement sont à 2,9 %, et que vous avez emprunté au-delà de 3,9 %, voilà une première raison de vous intéresser à une éventuelle renégociation. Mais attention, les critères à remplir pour que l’opération soit intéressante restent encore nombreux.

Pourquoi cette règle des 1 % ? Cette différence s’explique par l’évolution de la composition de vos mensualités. En début de crédit, vous payez principalement des intérêts (jusqu’à 70 % de votre mensualité). Au fil des années, la part du capital augmente tandis que celle des intérêts diminue. Résultat : une baisse de taux aura un impact beaucoup plus fort sur un crédit récent que sur un crédit en fin de parcours. C’est pourquoi un emprunteur ayant souscrit il y a 2 ans peut se contenter d’un écart de 0,5 point pour rentabiliser sa renégociation, alors qu’un emprunteur ayant souscrit il y a 15 ans aura besoin d’un écart d’au moins 1 point.

Les taux ne constituent qu’un indicateur parmi d’autres. Si votre situation personnelle a évolué depuis la souscription initiale de votre crédit, alors vous pouvez vous en servir.

Un changement peut avoir créé de nouvelles opportunités de négociation ; une augmentation de revenus, une amélioration de votre situation professionnelle, la constitution d’une épargne significative, ou encore l’évolution de votre situation familiale peuvent justifier une renégociation même sans baisse notable des taux du marché.

Votre profil emprunteur s’est-il amélioré ?

Les banques réévaluent régulièrement le risque que représentent leurs clients. Si votre profil s’est renforcé depuis la signature de votre crédit initial, vous disposez alors d’arguments solides pour obtenir de meilleures conditions.

L’ancienneté dans votre emploi, l’évolution de vos revenus, et votre comportement bancaire irréprochable constituent des leviers de négociation puissants. Un emprunteur qui a obtenu son crédit il y a cinq ans en tant que jeune cadre avec deux ans d’ancienneté peut aujourd’hui faire valoir son expérience, ses augmentations successives, et sa fidélité bancaire pour renégocier ses conditions.

💡 Saviez-vous qu’une amélioration de votre profil peut justifier une renégociation même sans baisse des taux ?

La constitution d’une épargne personnelle modifie également votre profil de risque. Des réserves financières démontrent votre capacité de gestion et réduisent le risque perçu par la banque. Cette amélioration de votre solvabilité peut justifier une révision de votre taux d’intérêt, même dans un contexte de taux stables.

Vous pensez que les évolutions de votre situation ne vont pas vous permettre de profiter d’un taux revu ? Peut-être avez-vous déjà essayé d’évoquer le sujet, sans réponse positive ? Alors plutôt que de vous lancer dans une renégociation, pensez au rachat de crédit immobilier. En effet, votre profil peut très bien séduire une autre banque qui va alors faire l’effort de racheter votre dette et vous proposer un nouveau taux plus favorable. Le rachat de crédit immobilier, souvent confondu avec la renégociation et le regroupement de crédits, impose de changer de banque. Mais cette opération peut vous faire économiser une coquette somme, et surtout faire bouger les lignes si votre banque actuelle fait la sourde oreille.

Les conseillers IN&FI Crédits peuvent vous aider à soumettre votre dossier à des banques partenaires pour obtenir ce rachat.

Les évolutions réglementaires, des opportunités méconnues

Les changements de réglementation bancaire créent parfois des fenêtres d’opportunité pour la renégociation. L’évolution des règles de calcul du taux d’usure, les modifications des critères d’octroi de crédit, ou les nouvelles exigences en matière d’assurance emprunteur peuvent transformer l’équilibre de votre dossier.

La loi Lemoine de 2022, facilitant le changement d’assurance emprunteur, illustre parfaitement ce type d’opportunité. Même sans renégociation du taux d’intérêt, le simple changement d’assurance peut générer des économies substantielles, particulièrement pour les emprunteurs jeunes ou présentant un profil de risque réduit.

Ces évolutions réglementaires peuvent également modifier les stratégies commerciales des banques, créant des périodes plus favorables aux renégociations. Les établissements cherchent parfois à fidéliser leur clientèle en anticipant ces changements, offrant des conditions préférentielles aux clients proactifs.

Soyez en veille sur les grandes règles liées au crédit bancaire car des changements peuvent ouvrir une fenêtre pour vous.

➡️ A retenir : La renégociation ne se décide pas uniquement sur la base des taux du marché. Votre évolution personnelle et professionnelle, combinée au contexte réglementaire, peut créer des opportunités de renégociation même dans un environnement de taux stable. L’analyse doit être globale et personnalisée.

Chapitre 2 : Maîtriser les calculs de rentabilité

Pourquoi certains emprunteurs pensent-ils réaliser une bonne affaire en renégociant, alors qu’ils pourraient finalement perdre de l’argent ? Car il faut se livrer à des calculs de rentabilité qui ne se réduisent pas seulement au taux.

Le calcul du gain réel : au-delà des apparences

La baisse de mensualité ne suffit pas à évaluer la rentabilité d’une renégociation. Cette approche superficielle ignore le coût total de l’opération et peut conduire à des décisions contre-productives.

💡 Comment un crédit récent peut-il être plus rentable à renégocier qu’un crédit ancien ?

Le calcul de rentabilité doit intégrer l’ensemble des coûts directs et indirects de la renégociation. Les frais de dossier, les éventuels frais de garantie et les pénalités de remboursement anticipé doivent être pris en compte dans votre analyse.

Gain réel = (Économie mensuelle × Nombre de mois restants) – Coûts totaux de renégociation

Cette formule simple cache une réalité plus complexe. L’économie mensuelle varie selon que vous conservez la même durée de remboursement ou que vous l’allongez (lire ci-après). Car le raccourcissement de la durée peut également constituer un objectif de renégociation, transformant l’économie de mensualité en accélération du remboursement. On en renégocie pas toujours la mensualité, on peut aussi réduire la période de remboursement de la dette, pour retrouver plus rapidement de l’air chaque mois.

Besoin d’aide pour optimiser votre dossier ? Nos experts vous accompagnent étape par étape.

L’impact de la durée sur la rentabilité

Nous l’avons vu, la durée restante de votre crédit influence directement la rentabilité de la renégociation. Plus cette durée est importante, plus l’impact d’une baisse de taux sera significatif sur le coût total du crédit. Inversement, pour un crédit en fin de parcours, les économies potentielles peuvent ne pas compenser les frais engagés.

La règle empirique veut qu’une renégociation soit généralement rentable si la durée restante dépasse 10 ans et si l’écart de taux excède 0,7 point. Mais cette règle générale ne remplace pas un calcul personnalisé tenant compte de votre situation spécifique.

L’amortissement du capital complique cette analyse. En début de crédit, vos mensualités se composent principalement d’intérêts, maximisant l’impact d’une baisse de taux. En fin de crédit, la part du capital devient prépondérante, réduisant l’effet de levier de la renégociation.

Les scénarios de renégociation : trois stratégies distinctes

La renégociation peut poursuivre des objectifs différents selon votre situation financière et vos projets personnels. Chaque stratégie présente ses propres calculs de rentabilité.

Stratégie 1 : Réduction des mensualités à durée constante

Cette approche vise à améliorer votre pouvoir d’achat mensuel sans modifier l’échéance finale de votre crédit. Elle convient particulièrement aux ménages souhaitant dégager de la capacité budgétaire pour d’autres projets ou faire face à une baisse temporaire de revenus.

En synthèse, vous avez votre objectif de remboursement en vue (à vos 50 ans, dans 10 ans, en 2042) et vous le conservez. En revanche, les économies générées via la renégociation sont utilisées pour abaisser la mensualité. Cette somme supplémentaire dont vous allez disposer chaque mois pourra vous donner de l’air… ou servir à développer par exemple votre patrimoine financier via des investissements (livrets réglementés, Bourse, crowdfunding, pierre-papier, crypto-actifs)

Stratégie 2 : Accélération du remboursement à mensualité constante

En conservant vos mensualités actuelles malgré la baisse de taux, vous raccourcissez la durée de remboursement et réduisez drastiquement le coût total du crédit. Cette stratégie maximise les économies à long terme et convient aux emprunteurs disposant d’une situation financière confortable.

Ici, l’idée est de faire des économies mais de ne pas réduire l’effort que vous effectuez chaque mois. Après tout, si les mensualités sont bien calibrées avec votre pouvoir d’achat, inutile de les baisser. Vous pouvez même les augmenter, pour décupler la puissance de la réduction de la durée restante.

Stratégie 3 : Optimisation mixte

Cette approche combine une réduction modérée des mensualités avec un raccourcissement de la durée. Elle offre un équilibre entre amélioration du pouvoir d’achat immédiat et optimisation du coût global.

Quel est l’intérêt de gagner tant sur la mensualité que la durée ? Pour avoir la satisfaction de faire mieux sur les deux tableaux, en ayant un horizon de remboursement plus vite atteint, et pour un effort moindre dès le mois suivant.

Les pièges du calcul simplifié

Attention aux calculateurs en ligne qui promettent une évaluation instantanée de la rentabilité ! Ces outils ignorent souvent des paramètres essentiels : votre taux d’imposition actuel, l’évolution prévisible de vos revenus, l’impact sur votre capacité d’emprunt future, ou encore les opportunités d’investissement alternatives.

L’effet fiscal mérite une attention particulière. Les intérêts d’emprunt peuvent être déductibles dans certaines situations (investissement locatif), modifiant l’équation financière. De même, l’épargne dégagée par la réduction de mensualités peut être investie, générant des revenus qui doivent être intégrés dans le calcul de rentabilité global.

Ce que cela signifie, c’est qu’il faut prendre du recul et voir l’impact sur le plan fiscal pour comprendre si l’argent « économisé » peut être utilisé pour faire croître votre patrimoine. Si vous songez à la renégociation car vous êtes en délicatesse avec votre crédit, il est parfois plus pertinent d’utiliser la modulation à la baisse de la mensualité voire la mise en pause du remboursement pendant quelques mois.

➡️ A retenir : La rentabilité d’une renégociation ne se limite pas à la comparaison des taux d’intérêt. Elle nécessite une analyse financière complète intégrant vos objectifs personnels, votre situation fiscale, et les alternatives d’investissement disponibles. Nos experts IN&FI Crédits réalisent cette analyse personnalisée pour vous éviter les calculs approximatifs.

Chapitre 3 : Négocier avec sa banque actuelle

Votre banque actuelle constitue-t-elle votre meilleur allié ou votre principal obstacle dans la renégociation ? Cette question paradoxale illustre la complexité de la négociation avec votre établissement prêteur. D’un côté, vous bénéficiez d’un historique relationnel et d’une connaissance mutuelle. De l’autre, votre banque peut considérer qu’elle vous « tient » et n’a pas d’effort particulier à consentir.

Transformer la relation client en avantage négociation

Contrairement aux idées reçues, votre ancienneté bancaire peut devenir un atout majeur si vous savez l’exploiter stratégiquement. Les banques investissent significativement dans l’acquisition de nouveaux clients et cherchent à rentabiliser ces investissements sur le long terme. Votre fidélité représente une valeur économique qu’il convient de quantifier et de mettre en avant.

💡 Et si votre banque actuelle était votre meilleur atout… ou votre principal obstacle ?

Calculez votre valeur client en additionnant l’ensemble des produits bancaires que vous détenez : comptes courants, épargne, assurances, crédit immobilier. Cette vision globale révèle souvent une contribution aux résultats de la banque bien supérieure à celle perçue par votre conseiller, qui tend à raisonner produit par produit.

💡 Quel est le bon moment pour transformer votre fidélité bancaire en pouvoir de négociation ?

Un client « multi-équipé » dispose d’un pouvoir de négociation considérable. Cette contribution doit être mise en perspective avec le coût d’acquisition d’un nouveau client équivalent. Si vous avez vos comptes, des livrets pour les enfants, un compte professionnel voire des crédits à la consommation en plus de votre prêt immobilier, vous avez alors une véritable valeur aux yeux de la banque.

La préparation de l’entretien : une stratégie militaire

L’improvisation constitue l’ennemi de la négociation bancaire. Votre demande de renégociation doit être préparée comme un plan de bataille, avec des arguments chiffrés, des alternatives crédibles, et une stratégie de repli clairement définie.

- Vous pouvez vous présenter avec des offres concurrentes

- Un historique de votre relation bancaire (ancienneté, produits détenus, incidents éventuels) peut montrer votre sérieux

- Une projection de votre évolution patrimoniale et professionnelle sera appréciée (si vous allez changer de poste, si vous avez des opportunités identifiées)

La quantification de votre contribution aux résultats de la banque est impossible à réaliser de votre côté. En revanche, une préparation en amont de vos premiers échanges avec des éléments factuels plutôt que des demandes émotionnelles est recommandée. Elle démontre votre détermination, incitant votre interlocuteur à prendre votre demande au sérieux.

Les leviers de négociation cachés

Au-delà du taux d’intérêt, plusieurs éléments peuvent être négociés pour optimiser votre crédit. Ces leviers secondaires sont souvent négligés par les emprunteurs, alors qu’ils peuvent générer des économies substantielles.

La modularité des échéances constitue un avantage méconnu mais précieux. Négocier la possibilité de suspendre temporairement vos remboursements en cas de difficultés, ou inversement d’effectuer des remboursements anticipés sans pénalité, offre une flexibilité appréciable. Si dans le futur les taux en cours rendent toute renégociation impossible, vous pourrez vous-même gagner des mois (ou réduire la mensualité) en demandant une modulation. Encore faut-il l’avoir négocié.

L’assurance emprunteur représente souvent 20 à 30 % du coût total du crédit. Sa renégociation peut s’avérer plus rentable que celle du taux d’intérêt lui-même, particulièrement si votre état de santé s’est amélioré ou si vous avez arrêté de fumer depuis la souscription initiale par exemple. Si vous êtes couverts par l’assurance groupe, c’est-à-dire l’assurance par défaut de la banque, vous avez là des milliers d’euros à aller chercher probablement.

Les frais annexes (frais de dossier, pénalités de remboursement anticipé, frais de transfert de garantie) peuvent être négociés ou supprimés. Ces économies ponctuelles améliorent immédiatement la rentabilité de votre renégociation. Profitez de votre échange pour améliorer ces conditions annexes.

Utiliser la concurrence sans braquer

La mise en concurrence constitue votre arme de négociation la plus puissante, mais elle doit être maniée avec subtilité. Agiter des offres concurrentes de manière agressive peut braquer votre conseiller et compromettre définitivement la négociation.

L’approche optimale consiste à présenter la concurrence comme une possibilité pour vous, une réflexion que vous menez, mais pas une menace. « J’ai reçu des propositions intéressantes, mais je préférerais trouver une solution avec vous compte tenu de notre relation de long terme » fonctionne mieux que « Si vous ne faites pas mieux que cette offre, je pars chez le concurrent« .

Cette nuance psychologique peut sembler anodine, mais elle influence profondément la dynamique de négociation. Votre conseiller devient un allié cherchant à vous aider plutôt qu’un adversaire défendant les intérêts de sa banque.

Gérer les objections et les refus

Les banques disposent d’un arsenal d’objections pour décourager les demandes de renégociation. « Votre taux est déjà avantageux« , « Les frais de renégociation ne seront pas rentables« , « Nous ne renégocions pas les crédits en cours » : ces réponses automatiques ne doivent pas vous décourager.

Chaque objection cache généralement une marge de manœuvre. Un refus catégorique de renégociation peut cacher une volonté de négocier d’autres éléments (assurance, frais bancaires, produits d’épargne). La clé consiste à identifier les véritables préoccupations de votre interlocuteur et à proposer des solutions créatives.

Si votre banque refuse la renégociation du taux, proposez une révision des conditions annexes. Si elle invoque les frais, demandez une prise en charge partielle ou totale de ces coûts. Si elle met en avant votre taux avantageux, demandez une comparaison détaillée avec les conditions actuelles du marché.

➡️ A retenir : La négociation avec votre banque actuelle nécessite de la préparation et une approche psychologique adaptée. Votre relation client constitue un atout majeur si vous savez la valoriser. En cas d’échec, cette étape vous aura permis de préparer efficacement votre négociation avec la concurrence…

Chapitre 4 : Les alternatives à la renégociation

Et si la renégociation n’était pas la solution optimale pour votre situation ? Cette question échappe à de nombreux emprunteurs qui s’obstinent dans une démarche de renégociation alors que d’autres stratégies pourraient s’avérer plus avantageuses. Comprendre ces alternatives vous évite de passer à côté d’opportunités majeures. Nous avons déjà évoqué brièvement ces alternatives. Les voici ici détaillées.

Le rachat de crédit : quand changer devient nécessaire

Lorsque votre banque actuelle se montre inflexible malgré vos arguments solides, le rachat de crédit immobilier chez un concurrent peut s’imposer comme la solution de référence. Cette opération, plus lourde qu’une simple renégociation, peut générer des économies bien supérieures en vous donnant accès aux meilleures conditions du marché.

Le rachat de crédit immo nécessite de reprendre l’intégralité de la procédure d’emprunt : constitution d’un nouveau dossier, analyse de votre solvabilité actuelle, mise en garantie du bien immobilier chez le nouvel établissement. Cette complexité administrative se justifie par l’ampleur potentielle des économies réalisées.

💡 Et si la solution n’était pas de renégocier mais de racheter votre crédit ailleurs ?

Les établissements en concurrence peuvent proposer des conditions très agressives pour conquérir de nouveaux clients. Un emprunteur représentant un bon profil peut bénéficier de taux préférentiels, de frais de dossier offerts, voire d’une prise en charge des frais de transfert de garantie. Ces avantages compensent largement les contraintes administratives du changement d’établissement.

Le rachat de crédit présente également l’avantage de repartir sur des bases saines si votre relation avec votre banque actuelle s’est dégradée. Incidents de paiement anciens, mésententes avec votre conseiller, ou simple absence de réactivité : ces éléments peuvent justifier un changement d’établissement au-delà des seules considérations financières.

L’optimisation patrimoniale globale

Votre crédit immobilier ne doit pas être analysé isolément, mais dans le cadre d’une stratégie patrimoniale d’ensemble. Cette vision globale peut révéler des optimisations plus rentables qu’une simple renégociation de taux.

Si vous disposez d’une épargne importante, un remboursement anticipé partiel peut s’avérer plus avantageux qu’une renégociation. Cette stratégie élimine définitivement une partie des intérêts futurs et réduit mécaniquement le montant des mensualités restantes. Elle convient particulièrement si votre épargne génère un rendement inférieur au taux de votre crédit.

L’arbitrage entre remboursement anticipé et investissement nécessite une analyse personnalisée de votre situation fiscale et de vos objectifs patrimoniaux. Dans un contexte de taux bas, maintenir un crédit immobilier pour investir dans des actifs plus rentables peut optimiser votre patrimoine global. Vous le comprenez, il n’existe pas une seule solution.

L’investissement locatif financé constitue – lui aussi – une alternative séduisante à la renégociation. Le principe de base est simple : au lieu de renégocier votre crédit immobilier principal pour réduire vos mensualités, vous gardez votre prêt actuel et utilisez votre capacité d’emprunt disponible pour acheter un bien locatif.

Comment ça fonctionne ? Votre situation financière s’est améliorée (revenus plus élevés, taux d’endettement réduit) et cette amélioration vous donne une capacité d’emprunt supplémentaire. Plutôt que de l’utiliser pour alléger votre crédit existant, vous contractez un nouveau prêt pour acquérir un bien destiné à la location.

L’avantage est que le bien locatif génère des loyers qui couvrent (idéalement) les mensualités du nouveau crédit. Vous transformez ainsi une « charge » (les mensualités) en « investissement » puisque vous constituez un patrimoine immobilier tout en percevant des revenus locatifs.

Les stratégies de diversification bancaire

Concentrer l’ensemble de vos avoirs dans un seul établissement peut limiter votre pouvoir de négociation futur. La diversification bancaire crée une concurrence permanente entre vos interlocuteurs et améliore votre capacité de négociation sur l’ensemble de vos produits financiers.

Cette stratégie nécessite une gestion plus complexe, mais elle offre une flexibilité appréciable. En cas de désaccord avec votre banque principale, vous disposez d’alternatives crédibles pour vos nouveaux projets. Cette position de force influence positivement toutes vos négociations bancaires.

La diversification peut également optimiser la fiscalité de vos placements en répartissant vos investissements selon les spécialités de chaque établissement. Banques traditionnelles, banques en ligne, néobanques : chaque acteur présente des avantages spécifiques à exploiter.

Quand ne pas renégocier : les cas d’exception

Certaines situations rendent la renégociation contre-productive, même dans un contexte favorable. Identifier ces cas d’exception vous évite des démarches inutiles et vous oriente vers des stratégies plus appropriées.

- Si votre crédit arrive à échéance dans moins de 5 ans, les économies potentielles justifient rarement les frais engagés. L’amortissement du capital ayant considérablement réduit la part des intérêts, l’impact d’une baisse de taux devient marginal.

- Un projet de remboursement anticipé imminent (héritage attendu, vente d’un autre bien, prime exceptionnelle) rend également la renégociation peu pertinente. Les frais engagés ne seront pas amortis sur une durée suffisante.

- Si votre situation financière s’est dégradée depuis la souscription initiale, la renégociation peut révéler cette fragilité et compromettre votre relation bancaire. Dans ce cas, mieux vaut consolider votre situation avant d’engager des négociations.

➡️ A retenir : La renégociation n’est qu’une stratégie parmi d’autres pour optimiser votre situation financière. Une analyse globale de votre patrimoine et de vos projets peut révéler des alternatives plus avantageuses. Nos experts IN&FI Crédits vous accompagnent dans cette réflexion stratégique pour identifier la solution optimale.

Chapitre 5 : Votre feuille de route vers l’optimisation financière

Vous disposez désormais des clés pour transformer votre crédit immobilier en véritable levier d’optimisation patrimoniale. Vous l’avez compris, la renégociation ne se résume plus à une simple course aux taux les plus bas, mais devient une stratégie financière globale adaptée à votre situation personnelle et à vos objectifs de long terme.

Les économies potentielles peuvent atteindre plusieurs dizaines de milliers d’euros sur la durée restante de votre emprunt. Voici vos prochaines étapes concrètes.

Étape 1 : Diagnostic de votre situation

Évaluez précisément votre potentiel de renégociation en analysant l’écart de taux, votre durée restante, et l’évolution de votre profil emprunteur. Cette première étape détermine la faisabilité et la rentabilité de votre démarche.

Étape 2 : Préparation de votre dossier

Constituez un dossier complet valorisant votre relation bancaire, votre évolution patrimoniale, et vos perspectives d’avenir. Cette préparation influence directement votre crédibilité et votre pouvoir de négociation.

Étape 3 : Mise en œuvre de votre stratégie

Lancez votre négociation selon la stratégie identifiée, en gardant à l’esprit que la première réponse n’est jamais définitive. Persévérance et professionnalisme caractérisent les négociations réussies.

Le temps consacré à votre renégociation constitue l’un des investissements les plus rentables que vous puissiez réaliser. Quelques heures d’analyse et de négociation peuvent générer des économies équivalentes à plusieurs années de salaire. Cette rentabilité exceptionnelle justifie pleinement l’effort consenti.

Au-delà des économies immédiates, une renégociation réussie améliore durablement votre situation financière. La capacité budgétaire dégagée peut être réinvestie dans le développement de votre patrimoine, créant un cercle vertueux d’optimisation financière.

L’accompagnement professionnel est un accélérateur de résultats ! Si ce guide vous a donné les clés de compréhension, l’accompagnement par des experts spécialisés peut considérablement accélérer votre renégociation ou votre rachat de crédit immobilier.

Les conseillers IN&FI Crédits maîtrisent les subtilités de chaque établissement, connaissent les meilleures fenêtres de négociation, et disposent d’un réseau de partenaires privilégiés.

Cette expertise professionnelle vous fait économiser un temps précieux tout en optimisant vos chances de succès.

Vous souhaitez mettre en œuvre cette stratégie ? Nos conseillers sont à votre disposition pour vous accompagner dans chacune de ces étapes.