Les risques à emprunter sur une durée longue (supérieure à 25 ans)

Actualités

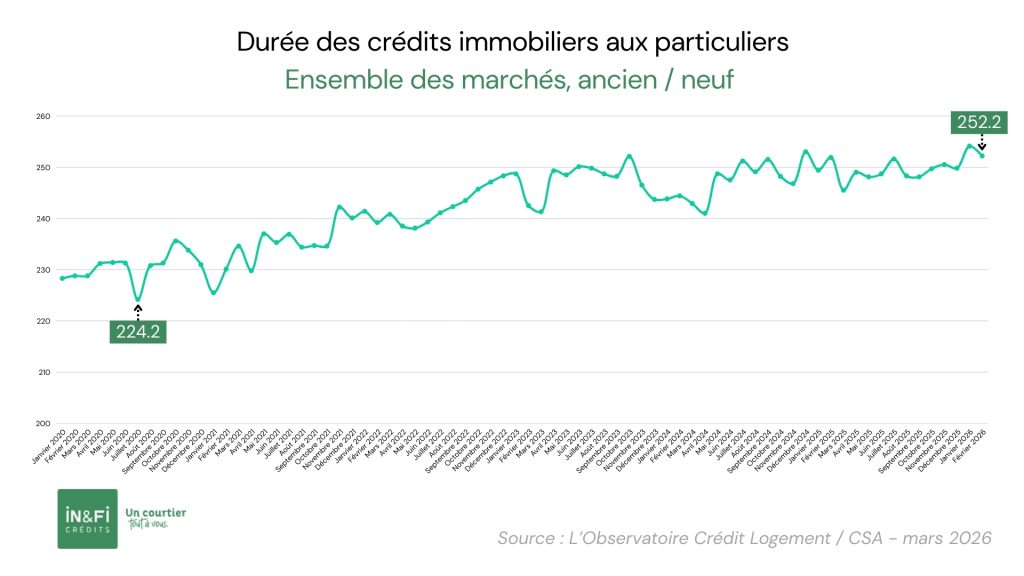

Jamais les ménages français n’ont emprunté aussi longtemps pour financer l’acquisition de leur logement. En février 2026, la durée moyenne des crédits immobiliers accordés aux particuliers atteignait 252 mois, soit 21 ans, selon l’Observatoire du Crédit Logement. Pour l’accession dans le neuf, cette durée grimpe à 264 mois ; dans l’ancien, à 266 mois. Des niveaux jamais atteints depuis que ces données sont compilées. À titre de comparaison, la durée moyenne n’était que de 17 ans début 2016. Ce chiffre raconte une chose importante sur l’état du marché immobilier français, et sur les arbitrages auxquels vous êtes confrontés si vous avez un projet d’achat.

Les durées s’allongent en « réponse » à des contraintes bien réelles

Pour comprendre ce mouvement d’allongement de la durée des crédits immobiliers, il faut revenir aux fondamentaux. Sur dix ans, le prix du mètre carré a progressé de près de 30 % à l’échelle nationale selon l’indice de prix de l’immobilier. À cette hausse structurelle s’est ajoutée la remontée rapide des taux d’intérêt survenue à partir de 2022, qui a alourdi mécaniquement le coût des opérations financées et pesé sur la capacité d’emprunt des ménages. Dans ce contexte, la variable d’ajustement la plus accessible – et la seule que banques et emprunteurs peuvent actionner sans modifier ni le bien ni l’apport – c’est la durée du crédit.

Étaler le remboursement sur une période plus longue permet en effet de réduire la mensualité et de respecter le taux d’endettement maximal de 35 % imposé par la réglementation. C’est mathématique. Et c’est précisément ce qui explique qu’aujourd’hui, près d’un crédit d’accession sur deux (48,8 % en février 2026) soit souscrit sur une durée comprise entre 25 et 30 ans. Les prêts se rapprochent du plafond légal : 25 ans pour un achat dans l’ancien, 27 ans pour le neuf sur plan.

Pour les primo-accédants en particulier, allonger la durée de son crédit n’est souvent pas un choix réfléchi : c’est une contrainte imposée par les conditions du marché. Les banques elles-mêmes encouragent cette pratique pour maintenir l’accessibilité au crédit, alors que les évolutions de taux ne permettent plus d’alléger le poids des charges de remboursement.

Ce que l’allongement de la durée change concrètement

L’effet immédiat est réel : en passant d’une durée de 20 à 25 ans, à mensualité équivalente, la capacité d’emprunt augmente de façon substantielle. Concrètement, cela peut se traduire par l’accès à un logement plus grand, mieux situé, ou simplement par la possibilité de concrétiser un projet qui semblait hors de portée quelques mois plus tôt. Dans les grandes métropoles françaises où le prix au mètre carré dépasse souvent 3 000 €, ce gain de capacité peut représenter l’équivalent d’une pièce supplémentaire.

Mais cet avantage immédiat a un coût qui s’accumule en silence sur toute la durée du prêt. Chaque année supplémentaire de remboursement génère des intérêts. Sur cinq années additionnelles, la somme peut représenter plusieurs dizaines de milliers d’euros. Un montant qui ne figure pas dans la mensualité mais que vous payez bel et bien, réparti sur la durée totale de l’emprunt. La mensualité est l’arbre qui cache la forêt : ce qui compte, pour évaluer la pertinence d’un crédit long, c’est le coût total de l’opération.

Il faut également tenir compte d’un autre paramètre : les taux d’intérêt appliqués aux durées longues sont légèrement supérieurs à ceux pratiqués sur des durées plus courtes. L’écart est généralement faible, de l’ordre de 0,1 à 0,2 point selon les établissements, mais il accentue, sur le long terme, l’effet d’accumulation des intérêts. Plus la durée est longue, plus le différentiel de taux produit son effet dans la durée.

Enfin, sur le plan du risque de défaut, il ne faut pas occulter une réalité : s’engager sur 25 ans, c’est aussi s’exposer pendant 25 ans aux aléas de la vie. Revente anticipée, séparation, perte d’emploi, reconversion professionnelle : la durée d’un crédit long laisse une fenêtre d’exposition bien plus large aux imprévus que les crédits de 15 ou 20 ans.

Abordez sereinement votre projet dans ce contexte

Dans un environnement où les durées s’allongent par nécessité plus que par choix, deux priorités s’imposent pour construire un financement solide.

La première, c’est l’apport personnel. C’est votre meilleur levier. Un apport solide réduit le capital emprunté, ce qui diminue mécaniquement la durée nécessaire au remboursement et allège le coût total du crédit. Il joue également un rôle décisif dans la négociation : les banques restent sélectives, et un dossier avec un apport significatif inspire confiance.

En 2026, l’apport moyen des acquéreurs dépassait 50 000 €. Ce n’est pas un hasard : c’est le reflet d’un marché où les établissements bancaires, même s’ils ont retrouvé l’appétit du prêt, exigent des profils solides. Moins vous apportez, plus le risque que vous faites porter à la banque est élevé, et plus les conditions qui vous seront proposées en tiennent compte.

La seconde solution, c’est d’emprunter sur la durée la plus courte que votre capacité de remboursement permet réellement de supporter. C’est-à-dire ?

Si allonger votre crédit de quelques années est nécessaire pour concrétiser votre projet aujourd’hui, c’est une option à envisager sérieusement. Et elle peut tout à fait se justifier.

Mais cette décision doit se prendre avec une lecture lucide du coût total de l’opération, pas seulement de la mensualité affichée. Un crédit sur 25 ans, c’est une économie mensuelle qui s’achète au prix d’une somme bien plus importante versée sur la durée. Prenez du recul, essayez de voir votre projet globalement.

Durée, taux, apport, assurance emprunteur : chacun de ces paramètres interagit avec les autres, et leur optimisation nécessite une approche personnalisée. C’est là que l’accompagnement d’un courtier spécialisé fait la différence. Pas seulement pour négocier le meilleur taux, mais pour construire le montage le plus adapté à votre situation, à vos objectifs et à votre profil.

Chez IN&FI Crédits, nos conseillers analysent votre dossier dans sa globalité : simulation de financement, recherche des meilleures conditions auprès de nos partenaires bancaires, optimisation de la durée et de l’apport. L’objectif, c’est de rendre votre projet viable aujourd’hui sans vous fragiliser demain. Vous venez en discuter dans votre agence de proximité ?